Você viu no artigo anterior que a apropriação dos custos diretos não é uma tarefa complicada. Mas, alocar custos indiretos a produtos é de fato um pouco trabalhoso.

O que você vai encontrar neste artigo: Inicialmente, eu vou apresentar uma breve definição do que são custos indiretos e falar um pouco sobre base de rateio. Em seguida, eu vou entrar na parte prática do rateio dos custos indiretos que será realizada em três etapas: (1) separação entre custos e despesas, (2) alocação dos custos indiretos aos departamentos e (3) alocação dos custos indiretos aos produtos.

Então, vamos ao básico.

O que são custos indiretos

Custos indiretos são custos que são apropriados de forma indireta aos produtos. Os custos indiretos de produção (CIP) beneficiam mais de um produto ao mesmo tempo.

Os CIPs abrangem os gastos com mão de obra, com materiais e gastos gerais de produção. A apropriação dos custos indiretos é feita por meio de bases de rateio.

[A classificação dos custos em diretos ou indiretos está relacionada exclusivamente ao produto e não à produção ou aos departamentos/centros de custos.]

O que é rateio de custos (base de rateio)

Rateio de custos é uma forma de repartir os recursos que foram consumidos pelos objetos de custos. Um objeto de custo é qualquer coisa capaz de absorver um custo (produto, serviço, departamento, etc).

"Base de rateio é a medida que serve de parâmetro para a distribuição dos custos indiretos aos produtos" (Osni Moura).

A distribuição dos custos precisa ser feita da forma mais justa possível, portanto, a grande sacada é você escolher a base de rateio que apresente a menor margem de erro possível e que melhor se adapte a sua situação. Para evitar cálculos desnecessários, você precisa avaliar o custo-benefício da base de rateio escolhida.

As bases de rateio são utilizadas tanto para separar custos e despesas quanto para ratear os custos indiretos de produção.

As bases de rateio mais usadas são:

- Custo da matéria prima aplicada

- Custo de mão de obra

- Custos primários

- Horas-máquina

- Horas-homem

- Unidades produzidas

Agora que você já relembrou os principais conceitos sobre custos indiretos, vamos à prática.

1 - Separação entre custos e despesas

Nesta primeira etapa você vai separar o que é custo e o que é despesa. Essa separação é um pouco trabalhosa porque não é possível fazê-la de forma objetiva. A dica é a seguinte: a despesa vai para o resultado da empresa (DRE) e o custo vai para o produto.

Porque é preciso fazer a separação entre custo e despesa? É muito simples. Se essa separação não for feita ou for feita de maneira errada, as informações estarão incorretas e isso pode implicar em decisões arbitrárias.

[Dica: se o valor do gasto a ser dividido for relativamente pequeno, não é necessário rateá-lo em custo ou despesa. Ou um, ou outro.]

A separação entre custo e despesa é feita utilizando critérios de rateio. Como exemplo, podemos citar a taxa de porcentagem prefixada e tempo de mão-de-obra dedicado a cada departamento.

[Outra dica prática de como fazer o rateio dos gastos: "fotografe" o momento em que o produto está pronto para a venda. Até este ponto, todos os gastos são custos. A partir deste ponto, todos os gastos são despesas.

>> Estudo de caso [granja Gx]

De acordo a postagem sobre custos diretos de produção (figura 3), o valor total dos gastos do mês em análise da empresa Gx é de R$ 838.209,82 . Deste total, a gente já sabe que R$ 530.269,63 é o valor dos custos diretos. O total de despesas que não precisou passar por processo de rateio (impostos sobre vendas, despesa com publicidade ,etc) é de R$ 108.167,42. Sobra, então, R$ 199.772,77 que precisa ser destinado para custo ou despesa.

838.209,82 - 530.269,63 - 108.167,42 = 199.772,77

Na figura 1 abaixo está a planilha que mostra o valor de R$ 199.772,77 já alocado em custo e em despesa.

Observe que R$ 110.081,38 é o valor das despesas e R$ 89.691,39 é o valor dos custos indiretos.

Como foi feita essa separação entre despesa e custo? No caso da granja Gx, foi utilizado o critério de taxa de rateio para a maioria das contas de gastos. Em outras contas, a separação entre custo e despesa foi realizada pelo critério de número de requisições emitidas pelo almoxarifado. É o caso de material de limpeza e material de escritório, por exemplo.

Uma dica prática é relacionar o custo ou despesa com o departamento que consumiu o material ou serviço. Lembre-se que todo recurso consumido por um departamento de produção é um custo, mas nem todo recurso consumido por um departamento de serviços é uma despesa.

2 - Alocação dos custos indiretos aos departamentos

Antes da apropriação dos custos aos produtos, é necessário que os custos indiretos sejam alocados primeiramente aos departamentos. Não é regra, mas eu acho importante.

Os departamentos podem ser agrupados em Produção e Serviços. No artigo sobre como calcular os custos de produção - passo 4 - eu falei um pouco sobre custos, despesas e departamentalização.

Porque departamentalizar? Uma das principais vantagens da departamentalização é a de facilitar a separação entre custos e despesas . Outro benefício é que através da departamentalização você poderá saber quais unidades consomem mais recursos.

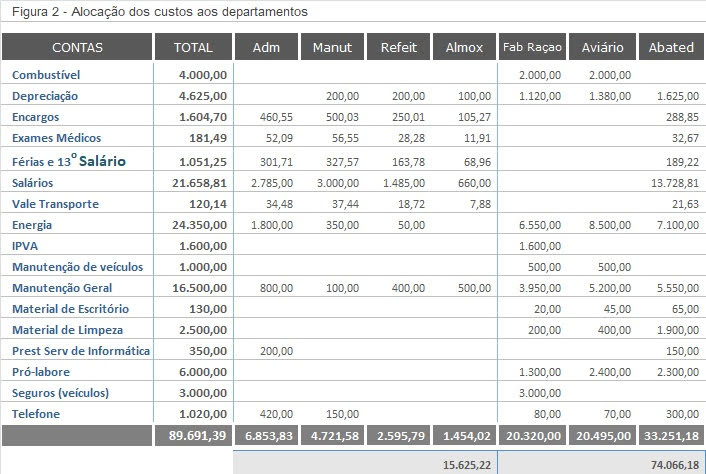

A primeira coisa a ser feita é distribuir os custos entre os departamentos. Veja a figura 2 abaixo.

Observe que o valor total dos custos indiretos (R$ 89.491,39) foi distribuído entre os departamentos de serviços (R$ 15.625,22) e produção (R$74.066,18 ). Os principais critérios de rateio foram: número de funcionários por departamento, número de requisições emitidas pelo almoxarifado, controle de ligações telefônicas e taxas de rateio definidas pela administração.

- Exemplo de rateio da conta manutenção geral

- Critério utilizado - Taxa de rateio definida pela administração

- [valor total da conta. x taxa de rateio. = custo depart.]

- Dep Administração: [16.500 x 0,048 = 800] (valor arrendondado)

- Dep Fab. Ração: [16.500 x 0,239 = 3.950] (valor arrendondado)

A segunda coisa a ser feita é transferir os custos indiretos dos departamentos de serviços aos departamentos de produção. Esse procedimento é realizado através de Mapa de Rateio.

Como utilizar o Mapa de rateio:

a. Definir uma sequência para transferência dos custos indiretos entre os departamentos.

Uma maneira prática é hierarquizar os departamentos de Serviços. Essa ordem de hierarquia pode ser definida pelo valor dos custos de cada departamento. Lembre-se: Os departamentos que tiverem seus custos distribuídos não recebem rateio de nenhum outro.

[Granja Gx]

Em nosso estudo de caso, a ordem de hierarquia dos departamentos de serviços ficou assim: Administração, Manutenção, Refeitório e Almoxarifado.

b. Transferir todos os custos dos departamentos de Serviços para os departamentos de Produção

Para entender melhor esse processo, lembre-se que custos primários são custos do próprio departamento e custos secundários são custos recebidos de outros departamentos.

Veja como ficou o mapa de rateio da granja Gx (figura 3).

Agora, a gente vai entender melhor a planilha do mapa de rateio.

Seguindo a ordem de rateio, veja os exemplos abaixo.

① Dep. Administração

∟Custo primário: R$ 6.853,83

∟ Custo secundário: R$ 0

Total a transferir: R$ R$ 6.853,83

∟ 548,31 (Manut.) + 342.69 (Refeit.) + 411,23 (Almox.) + 1.028,07 (Fab.) + 1.919,07 (Aviário) + 2.604,96 (Abat.)

② Dep. Manutenção

∟ Custo primário: R$ 4.721,58

∟ Custo secundário: R$ 548,31

∟ R$ 548,31 (Adm)

Total a transferir: R$ 5.269.89

∟ 158,10 (Refeit.) + 263,49 (Almox.) + 1.001,28 (Fab.) + 1.686,39,07 (Aviário) + 2.160,63 (Abat.)

E assim, sucessivamente...

3 - Alocação dos custos indiretos aos produtos

A alocação dos custos indiretos de produção é feita por meio de direcionadores de custos (critérios de rateio). Os direcionadores de custos mais utilizados nas empresas são: horas trabalhadas, quantidade de funcionários, custo direto de produção (CPD), etc.

Acredito que você vai assimilar melhor, fazendo na prática.

[Granja Gx]

No caso da granja Gx, eu utilizarei o direcionador Custo Direto de Produção (CPD). A taxa CPD é a representação percentual dos custos diretos de cada produto em relação ao custo total. Para achar a taxa CPD utilizaremos a planilha dos custos diretos de produção que está disponível no artigo sobre custos diretos (figura 6).

Tabela 1 - Cálculo da Taxa CPD

Produtos

|

Custo Direto (R$)

|

% CPD (Produto/Total(x100))

|

| Frango Int. Cong. |

320.440,62

|

60,5%

|

Carcaça

|

18.963,43

|

3,5%

|

| Cortes |

89.900,15

|

16,9%

|

| Frango Vivo |

100.965,42

|

19,1%

|

| Total |

530.269,63

|

100%

|

Para calcular a Taxa CPD, basta dividir o custo de cada produto pelo custo total.

∟ Exemplo: (320.440,62 / 530.269,63) x 100 = 60,5%.

Veja na figura 4 abaixo o demonstrativo dos custos indiretos que foram distribuídos proporcionalmente aos produtos através da taxa CPD.

Custo Total

O custo total nada mais é que o resultado da soma dos custos diretos e indiretos.

Ufa... muita informação, não é verdade? Você aprendeu na prática como alocar os custos indiretos aos departamentos e também aos produtos. Viu o que é base e mapa de rateio e aprendeu um pouco mais sobre como separar custos e despesas.

Os três próximos artigos sobre custos de produção estão relacionadas à análise de custos - DRE, ponto de equilíbrio e margem de contribuição.

Participe com o seu comentário! Isso é muito importante para o aperfeiçoamento do blog.

João N

Clique aqui para acompanhar o nosso blog

<<Você está em: Custos indiretos [passo 7] >>

Olá João, Parabéns pelo Blog!! Excelente trabalho. Muito sucesso.

ResponderExcluirAdriano - Limeira SP

Oi Adriano,

ResponderExcluirObrigado pelo comentário!

Origado João,

ResponderExcluirPor compartilhar seus conhecimentos conosco, com postagens excelentes de alto nível, Prova disso são as referências bibliográficas.

Estudo na UMC, e estas informações serão muito útil.

Abraço e sucesso!

Parabéns João

ResponderExcluirExcelentes as suas publicações!! Muita riqueza nas informações.

Welinton Gomes - Vila Matilde SP

Muito bom! Parabéns pelo trabalho

ResponderExcluirBoa tarde! Poderia me enviar esta planilha?

ResponderExcluir